ここから本文です。

ひょうご保育料軽減事業(認可外の事業所内保育所、企業主導型保育事業)

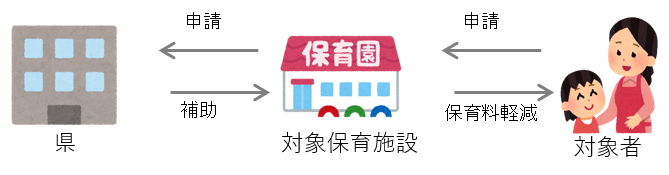

子育て世帯の経済的な負担を減らすため、0~2歳のお子さんの保育料に対して補助を行っています。

対象の保育施設が保育料を軽減した場合、その軽減額を県から施設へ補助する制度です。

令和7年度の申請受付は終了しました。

【目次】

対象施設

兵庫県内にある認可外の事業所内保育施設、企業主導型保育事業を行っている施設

(児童福祉法第6条の3第12項に規定する業務を目的とする施設で、県または政令市・中核市に児童福祉法第59条の2に基づく届出を行っている施設)

対象者

子どもの要件

次の要件を満たす子どもの保育料が対象です。

- 兵庫県内に住所がある0~2歳児(その年度の4月1日時点の年齢)

- 対象施設・事業を利用している

世帯の要件

世帯合計の市町民税所得割額が、次の額未満の世帯が対象です。

- 第1子:57,700円未満(ひとり親世帯や在宅障害児(者)のいる世帯は77,101円未満)

- 第2子以降:155,500円未満(ひとり親世帯や在宅障害児(者)のいる世帯は169,000円未満)

※4月~8月利用分は前年度、9月~3月利用分は今年度の市町民税所得割額で判定します。

※住宅ローン控除や寄付金控除などを受けている場合は、控除前の額で対象になるか判定します。

※非課税(所得割額、均等割額とも0円)の場合は対象外です。前年度の市町民税所得割額が非課税の場合は4月~8月利用分が、今年度の市町民税所得割額が非課税の場合は9月~3月利用分が対象外になります。

※令和6年10月以降に無償化対象外となった施設を利用している住民税非課税世帯の0~2歳児は、対象です。

第1子、第2子…の数え方

世帯(保護者と生計を一にする)子どものうち、年長の子どもから順に、第1子、第2子…と数えます。

例

補助額

月額5,000円を超える保育料に対して、下記の補助基準額を上限に補助します。ただし、保育料の2分の1と比較して低い額を限度額とします。

【補助基準額】

- 第1子:10,000円

- 第2子以降:15,000円

補助額の計算方法

次の1.~3.を比較して最も低い額×対象施設の在園月数

- 月額保育料-5,000円

- 補助基準額(第1子10,000円、第2子以降15,000円)

- 月額保育料×1/2

- ※補助額に100円未満の端数が出た場合は切り捨てます

- ※保育料が月5,000円以下の場合は対象外です

【例】

- 保育料が月額24,000円の場合

- 月額保育料24,000円-5,000円=19,000円

- 第1子10,000円、第2子15,000円

- 月額保育料24,000円×1/2=12,000円

⇒第1子の場合は10,000円、第2子以降の場合は12,000円を補助(月あたり)

- 保育料が月額9,000円

- 月額保育料9,000円-5,000円=4,000円

- 第1子10,000円、第2子15,000円

- 月額保育料9,000円×1/2=4,500円

⇒第1子、第2子以降どちらも4,000円を補助(月あたり)

申請方法

10月末から11月頃に各園・施設を通してお知らせします。

令和7年度の申請受付は終了しました。

令和7年度の申請について

申請書と添付書類を期限(各園・施設が決めます)までに各園・施設へご提出ください。

なお、保護者の方から県へ直接提出いただくことはできません。必ず各園・施設へご提出ください。

利用されている園・施設への提出書類

- 申請書(PDF:215KB)

- 世帯全員の住民票のコピーまたは健康保険証(または資格確認書)のコピー ※マイナンバーカードでは代用不可

- 令和6年度と令和7年度の市民税または町民税の所得割額が分かる書類のコピー

次の書類は、該当する世帯のみ提出が必要です。

- ひとり親、在宅障害児(者)のいる世帯を証明する書類のコピー(具体例は申請書の裏面をご確認ください)

- 税額控除に関する申立書(PDF:94KB)(寄附金控除や住宅ローン控除などの税額控除を受けていて、市民税または町民税の所得割額が分かる書類にその内訳が記載されていない場合のみ必要)

- 兄姉に関する申立書(PDF:61KB)(申請する子どもの兄姉が世帯と別に居住している場合のみ必要)

保育料軽減の方法

年度末などにまとめて還付されるか、毎月の保育料からすでに軽減されているかのどちらかです。

園・施設によって異なりますので、利用されている園・施設にお問い合わせください。

よくある質問(保護者の方)

保護者の方から多く寄せられる質問とその回答をまとめています(随時更新)

保育施設担当者様が作成する書類、申請手続き

事務の手引き

申請書(施設作成)

※実績報告も同じファイルを使用しますので、各施設において提出後も必ずファイルを保管しておいてください。

保護者が作成する申請書等

- 申請書(PDF:215KB)

- 税額控除に関する申立書(PDF:94KB)(寄附金控除や住宅ローン控除などの税額控除を受けていて、市民税または町民税の所得割額が分かる書類にその内訳が記載されていない場合のみ提出が必要)

- 兄姉に関する申立書(PDF:48KB)(申請する子どもの兄姉が世帯と別に居住している場合のみ提出が必要)

保護者申請書の添付書類

本事業は、

令和7年4月~令和7年8月利用分:令和6年度市民税または町民税所得割額

令和7年9月~令和8年3月利用分:令和7年度市民税または町民税所得割額

で対象になるか判定します。

そのため、申請にあたっては、令和6年度と令和7年度の2か年分の市町民税所得割額が確認できる書類が必要です。(昨年度に本事業を申請された方は、施設で保管されている昨年度申請書類のコピーを使用することも可能です)

提出方法

兵庫県電子申請システム(e-ひょうご)から、必要項目を入力し、次のファイルを添付して申請してください。

郵送やメールでの申請は受け付けません。

兵庫県電子申請システム(e-ひょうご)

このページからは実績報告を提出いただくことはできません。

令和7年度ひょうご保育料軽減事業(事業所内保育所)交付申請(外部サイトへリンク)(別ウィンドウで開きます)

添付するファイル

- 補助金交付申請書

- ※ファイル名を「保育料軽減事業交付申請【施設名】」としてください。

- ※PDFに変換しないでください。

- 保護者申請書・添付書類

- ※保護者から提出された申請書・添付書類をひとつのファイルにまとめてください。

ファイル名は「保育料軽減事業交付申請【施設名】」としてください。 - ※保護者申請書の裏面も必ず添付してください。

- ※ファイルのサイズが大きくならないよう、PDFは白黒にしてください。

- ※保護者から提出された申請書・添付書類をひとつのファイルにまとめてください。

委任状

申請者(保育施設設置者)と補助金の受取口座の名義人が異なる場合に委任状が必要です。

エクセル様式の交付申請書で作成・印刷し、申請者の代表者印を押したものをこども政策課あて郵送にてご提出ください。

実績報告(保育施設担当者様の手続き)

実績報告書

記入例を確認の上、交付申請時に提出したエクセルファイルを必ず使用して作成してください(ファイル内に実績報告書の様式があります。また、交付申請に使用したシートの内容は変更しないでください)。

実績報告書記入例(PDF:482KB)

提出方法

兵庫県電子申請システム(e-ひょうご)から、必要項目を入力し、次のファイルを添付して申請してください。郵送やメールでの申請は受け付けません。

実績報告書提出方法の操作説明(PDF:1,101KB)

兵庫県電子申請システム(e-ひょうご)

ひょうご保育料軽減事業(事業所内保育所)実績報告(外部サイトへリンク)(別ウィンドウで開きます)

添付するファイル

- 補助金実績報告書

- ※交付申請時に提出したエクセルファイルを必ず使用して作成してください(ファイル内に実績報告書の様式があります。また、交付申請に使用したシートの内容は変更しないでください)

- ※ファイル名を「実績報告【施設名】」としてください。

- ※PDFに変換しないでください。

お問い合わせ