ここから本文です。

健全化判断比率の修正について

平成19年度から令和4年度決算に基づく健全化判断比率の修正について

地方公共団体の財政の健全化に関する法律(平成19年法律第94号)に基づき、平成19年度から令和4年度決算に基づく健全化判断比率について修正を行い、監査委員の意見を付して令和6年2月第366回定例県議会へ報告しましたので、下記のとおり公表します。

| 決算年度 | 実質公債費比率 | 将来負担比率 |

|---|---|---|

| 平成19年度 | 20.4 | 修正なし |

| 平成20年度 | 20.4 | |

| 平成21年度 | 21.4 | |

| 平成22年度 | 21.7 | |

| 平成23年度 | 20.0 | |

| 平成24年度 | 17.5 | |

| 平成25年度 | 16.4 | |

| 平成26年度 | 16.2 | 336.8 |

| 平成27年度 | 17.7 | 324.3 |

| 平成28年度 | 17.1 | 328.4 |

| 平成29年度 | 16.2 | 338.8 |

| 平成30年度 | 14.4 | 343.1 |

| 令和元年度 | 14.6 | 342.7 |

| 令和2年度 | 15.2 | 341.9 |

| 令和3年度 | 15.4 | 319.4 |

| 令和4年度 | 15.5 | 330.8 |

| (参考)早期健全化基準 | 25.0 | 400.0 |

実質公債費比率・・・団体の標準的な収入に対する、県債の償還に要する経費(公債費)の割合。数値が大きいほど、返済の資金繰りが厳しいことを表す。

将来負担比率・・・ 団体の標準的な収入に対する、現時点での県債残高や将来支払いが見込まれる負担額等の負債の割合。数値が大きいほど、今後の財政を圧迫する可能性が高いことを表す。

修正理由

- 基金運用として不適切な状態となったため、財政状況の透明性を図る観点から修正するもの

- 過去の算定において、漏れ及び数値の誤りが発覚したもの

基金運用として不適切な状態となった理由

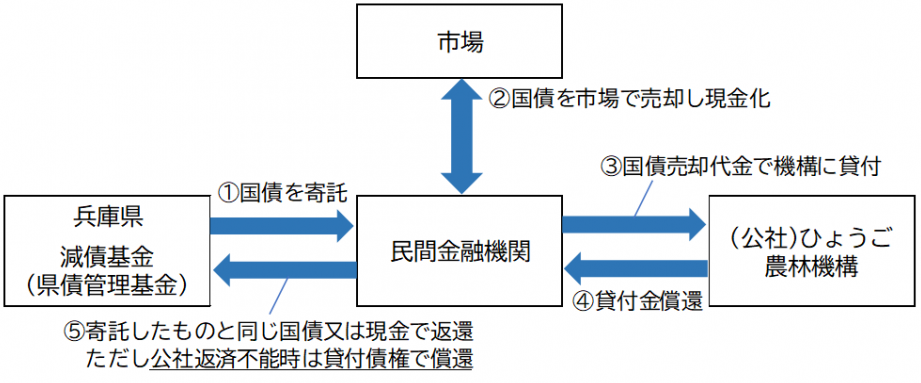

(公社)ひょうご農林機構関連

県は、①減債基金で運用している国債の一部を金融機関に預けており、②金融機関はその国債を市場で売却して現金化し、③ひょうご農林機構へ貸付を行っている。満期には、④ひょうご農林機構より金融機関に貸付金が償還され、⑤金融機関に預けた国債と同種同等同量の国債又は現金が県に償還されることとなっている。当時、ひょうご農林機構の財務状況も安定しており、行革プランに基づく取組により長期収支は黒字と見込まれていたため、安全かつ効率的な基金運用が確保できていたとの認識のもと、算定上の基金残高に算入していた。

しかしながら、ひょうご農林機構の実施する分収造林事業は事実上の破綻状態で、金融機関への返済が困難であることが判明し、県が金融機関へ預けた国債が償還されない見込となったため。

<スキーム図>

兵庫県地域整備事業

県は、減債基金で保有する現金を、企業庁の地域整備事業会計に貸付を行っていた(※)。しかしながら、同会計は今後多額の企業債償還を控えており、資金ショートすることが見込まれること及び実質的には債務超過状態にある可能性が高く、事業会計の持続可能性に懸念があることが判明し、基金からの貸付金が償還されない見込となったため。

- ※ 企業庁地域整備事業会計は、平成13年度に旧北摂開発事業特別会計を引き継いだ際に、旧会計の基金からの借入金も引き継いだ

- 企業庁経営評価委員会のページ

算定漏れ及び数値の誤りについて

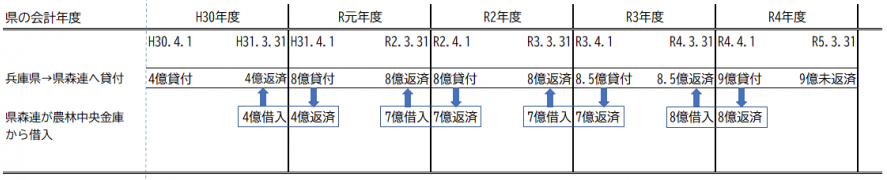

兵庫県森林組合連合会におけるオーバーナイト融資

兵庫県森林組合連合会は、県からの借入金を償還する際、その償還財源として農林中央金庫から借入れをおこなっていた(いわゆるオーバーナイト)が、過去の算定において将来負担比率への算入が漏れていた(※)ことが判明したため修正する。

なお、令和3年度決算分は算入したものの、算入額を誤っていたため修正する。

- ※ 県の貸付先がオーバーナイトを実施している場合、貸付先の経営状況が悪化した際に貸付金が貸し倒れとなる可能性があることから、そのリスクを将来負担比率に算入することが法律により義務づけられている

修正の内容

実質公債費比率

基金運用として不適切な状態となったものについて、算定に使用する減債基金残高から控除する。

将来負担比率

上記同様、基金運用として不適切な状態となったものについて算定に使用する充当可能基金残高から控除する(※)。

また、算定漏れ及び算定誤りを是正する。

※ 充当可能基金・・・県債の償還などに充当できる財源

お問い合わせ