ここから本文です。

兵庫県内市町への寄附(ふるさと納税)について

ふるさと納税指定制度の概要

応援したい、貢献したいと思う地方自治体へ2,000円を超える寄附を行った場合、個人住民税で税額控除を、所得税で所得控除を受けることができます。控除額の計算方法については、下の「寄附金控除額の計算」をご参照ください。

なお、令和元年6月以降、寄附金の募集基準等に適合すると総務大臣に指定された団体のみがふるさと納税適用団体となり、県内全41市町が指定されました。

ふるさと納税制度の適用基準

- 寄附金の募集を適正に実施すること

- 一 適正な募集方法についての基準

- 返礼品を強調した宣伝広告を行わないこと

- 自団体住民に返礼品等を提供しないこと 等

- 二 募集経費(返礼品経費、HP業者委託料等)を5割以下とすること

- 三 平成30年11月以降、制度趣旨に反する方法で募集し、著しく多額の寄附金を集めた団体でないこと

- 一 適正な募集方法についての基準

- 返礼品は返礼割合3割以下とすること

- 返礼品は地場産品とすること

- 一 当該地方団体内で生産されたもの

- 二 当該地方団体内で原材料の主要な部分が生産されたもの

~省略~ - 八 次のいずれかに該当する返礼品等であること

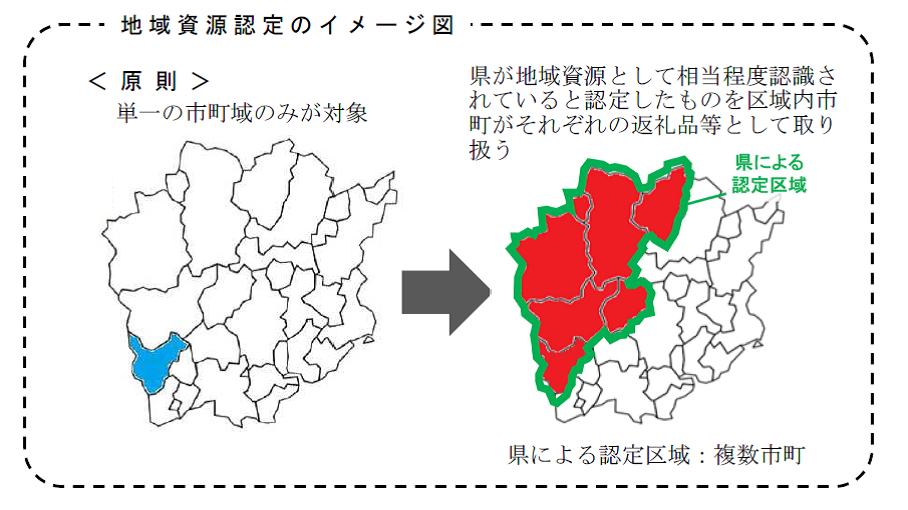

~省略~ - ハ 都道府県が当該都道府県の区域内の複数の市区町村において地域資源として相当程度認識されているもの及び当該市区町村を認定し、当該地域資源を当該市区町村がそれぞれ返礼品等とするもの

指定市町及び期間

指定市町:県内全41市町(令和7年9月26日総務大臣告示)

指定期間:令和7年10月1日~令和8年9月30日

令和元年6月から開始

ふるさと納税指定制度を活用した兵庫県の地域資源認定

兵庫県ブランド産品の更なる認知度向上と需要拡大を目指し、ふるさと納税指定制度に基づく地域資源認定により、県内全市町でふるさと納税の返礼品として取り扱えるようにする制度です。

詳しくは、兵庫県における地域資源認定のページをご確認ください。

寄附金控除額の計算

寄附金控除額の計算方法については、ふるさと寄附金税制について(外部サイトへリンク)をご確認ください。

その他

ふるさと納税制度に関する市町向け研修会を開催しました。

詳しくは「ふるさと納税制度に関する市町向け研修会のページ」をご覧ください。

お問い合わせ