ここから本文です。

洲本県税事務所からのお知らせ【2024年12月号~税の徴収強化月間~】

1.STOP滞納!!12月は税の徴収強化月間

兵庫県(洲本県税事務所)と洲本市、南あわじ市、淡路市の島内3市は、12月を「全島一斉税の徴収強化月間」として、貴重な自主財源である税収の確保及び税負担の公平性を確保するため、「STOP滞納!!」をスローガンに掲げ、次の取組みを行います。

兵庫県(洲本県税事務所)と洲本市、南あわじ市、淡路市の島内3市は、12月を「全島一斉税の徴収強化月間」として、貴重な自主財源である税収の確保及び税負担の公平性を確保するため、「STOP滞納!!」をスローガンに掲げ、次の取組みを行います。

徴収対策の強化

納税に誠意のない滞納者や悪質滞納者等に対して、徴収対策を強化します。

財産の差押え

預貯金・給与・年金・生命保険・自動車・不動産・売掛金等、あらゆる財産が差押えの対象となります。

捜索やタイヤロック

自宅や事務所等へ強制的に立ち入り、公売可能な財産の差押えを行います。また、自動車の車輪にタイヤロックを施して運行不能にさせ、公売の手続きを進めます。

これらの滞納処分は、納期限を過ぎ、督促状や催告を受けてもなお税金を納付されない場合に、納期限までにきちんと納付された方との公平性を図るため、また、大切な税金を確保するために行い、取立てや公売などにより滞納している税金に充当します。

なお、滞納処分を受けた財産については、原則として延滞金を含めた全額を納付していただかないと差押えを解除することはできません。

税金を滞納すると、「延滞金」「滞納処分」・・・あなたにとって不利益になります

税金を納期限までに納付されなかった場合は・・・。

延滞金がかかります

納期限を過ぎてから納付された場合には、期限内に納付された方との公平性を図るため、法律に基づき納期限の翌日から納付日までの日数に応じて延滞金が加算されます。

納期限を過ぎてから納付された場合には、期限内に納付された方との公平性を図るため、法律に基づき納期限の翌日から納付日までの日数に応じて延滞金が加算されます。

今年(1月1日から12月31日まで)の延滞金の計算は以下のとおりです。

- 納期限の翌日から1ヵ月を経過する日までの期間は、その日数に応じ、年2.4%の割合で計算した金額

- 納期限の翌日から1ヵ月を経過した日以降の期間は、その日数に応じ、年8.7%の割合で計算した金額

(注意)延滞金の割合は、年により変動します。

例えば、税金10万円を2年間滞納し、その後、お支払いいただいた場合(差押えも含む)、本税10万円、延滞金16,800円、計116,800円をお支払いいただくことになります。

「延滞金なんて…」と軽く考えてはいけません。兵庫県では、延滞金も本税と同様に徴収対策を強化しており、納付していただけない場合には滞納処分を行います。

納税方法について、詳しくは『県税の納税方法(別ウィンドウで開きます)』をご覧ください。

財産の差押えなど、滞納処分を受けることになります

督促状などの納付催告後もなお、納税していただけない場合には、納期限までに納めていただいた方との公平を図るために、また、大切な県税を確保するために、財産の差押えを行います。その後、差し押さえた財産の取立てや公売などの処分を行い、滞納された県税へ充当します。

税金を納めなかった場合

- 差押え、捜索などの滞納処分を受けることになります。

- 差押えは、預金・給与・不動産・自動車・売掛金・年金・生命保険など、ありとあらゆる財産が対象です。

- 一度差し押さえられた財産については、原則として、滞納している本税および延滞金を全額納めていただかなければ解除できません。

- 捜索にあたっては、自宅や事業所等に強制的に立ち入ることになります。

自動車の差押えの例

差し押さえた自動車にタイヤロックを装着しますので運行不能になります。

延滞金を含めた全額の納付がないと、差押えおよびタイヤロックは解除できません。

納付がない場合は、自動車を引き揚げて公売(インターネット公売等)の手続きを進めていきます。

タイヤロック実施現場

税金は納期限までに納めましょう

税金は私たちが日々暮らしていくために重要な役割を持っており、教育・福祉・公共整備などの様々な事業を進めるための貴重な財源となっています。

税金は私たちが日々暮らしていくために重要な役割を持っており、教育・福祉・公共整備などの様々な事業を進めるための貴重な財源となっています。

税金を滞納することは、納期内に納付している多くの方との公平性を欠くことになります。

また、県の財政を圧迫し、住民サービスに支障をきたすことになります。

必ず納期限までに納めましょう。

税金を納期限までに納められない場合は必ずご相談ください

もし税金を滞納すると、数々の不利益を受けることになります。滞納処分については督促状などでの納付催告後、予告なしに行うこともあります。

例えば、「自動車税は車検を受けるときに払えばいいや。」「少しくらい納期限を過ぎても大丈夫。」と考えておられませんか?

税金を納期限までに納めない場合は、法律に基づき、滞納されている方の財産を差し押さえることになります。

自動車税、個人事業税、不動産取得税など、税金の納付がお済みでない方は至急納税をお願いします。

納付困難な事情等がある場合は放置せずに、必ず県税事務所(0799-26-2024)へご相談ください!!

(県税の滞納・納税に関するご相談)お問い合わせ先:収税管理課・0799-26-2024

2.兵庫県および淡路県民局の税収について(令和6年度当初予算)

県税は、みなさんのくらしを支える大切な財源です

みなさんが納められている県税は、令和6年度当初予算において県全体で約8,159億円を見込んでいます。

県税は県の歳入予算額約2兆3,390億円の34.9%を占める貴重な自主財源であり、様々な施策の推進に役立てられています。

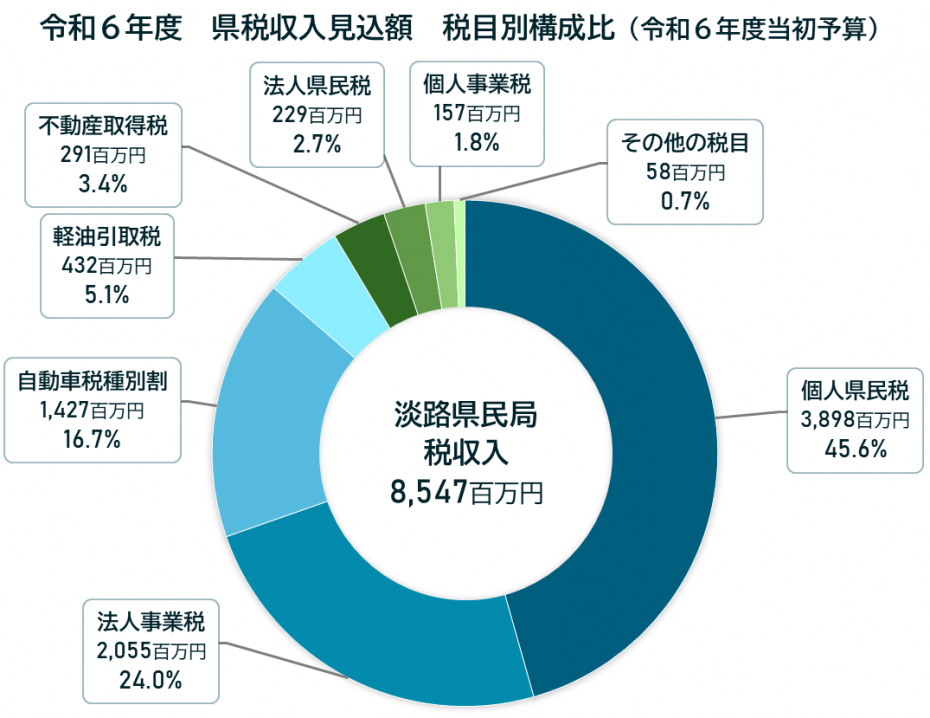

淡路県民局の税収は・・・

淡路県民局の令和6年度の税収は約85億47百万円を見込んでおり、県全体の約1.0%を占めています。

主な税目として、個人県民税が38億98百万円(構成比45.6%)、法人事業税が20億55百万円(構成比24.0%)、自動車税種別割が14億27百万円(構成比16.7%)となっています。

個人県民税・自動車税の構成比がそれぞれ45.6%・16.7%と、県全体の同構成比26.5%・8.3%に比較して高いことが当管内の特色です。

県税は、県民の豊かで安心した暮らしを実現するための大切な税金です。県税事務所では、納期限までに納めていただく取り組みとともに、滞納整理の促進を図るなど、税収確保対策の強化に努めています。

3.土地や家屋を取得した場合は不動産取得税がかかります

不動産取得税とは

売買・贈与・交換・建築などによって不動産(土地・家屋)を取得されると、不動産取得税の課税対象となります。

売買・贈与・交換・建築などによって不動産(土地・家屋)を取得されると、不動産取得税の課税対象となります。

市や町が毎年課税する固定資産税とは違って、不動産の取得時に一度だけ納めていただく県税です。

取得にあたっては、有償であるか無償であるか、登記しているかいないかなどは問いません。

納める人

不動産を取得した人

不動産取得税の計算方法

納める額

税額=不動産の価格×税率(4%)

不動産の価格

- 売買・贈与・交換などにより取得したとき…市町の固定資産課税台帳に登録されている価格

- 家屋を新築・増築・または改築したとき…固定資産評価基準により評価した価格

(購入したときに実際に支払った代金や、建築工事費などの金額は関係ありません。)

価格、税率に関する特例

- 宅地は、令和9年(2027年)3月31日までに取得されたものに限り、不動産の価格に2分の1を乗じて税額を計算します。

- 土地および住宅は、令和9年(2027年)3月31日までに取得されたものに限り、税率が4%から3%に軽減されます。

住宅・住宅用地にかかる軽減措置

住宅や住宅用土地の取得について、一定の条件を満たす場合は、さらに軽減措置があります。

「いつ納めるの?」「家屋を新築したけど固定資産税より評価額が高い」などの質問については、『不動産取得税よくある質問(別ウィンドウで開きます)』をご覧ください。

(不動産取得税)お問い合わせ先:課税第2課・0799-26-2028

お問い合わせ